At spara saman til pensjón

Vit skulu øll spara saman til pensjón.

Lógin sigur, at av hvørjari lønarflyting, sum er omanfyri 273 kr., skulu í minsta lagi 11% rindast í pensjón. Hetta prosenttalið hækkar 1% fyri hvørt ár, til vit náa 12% í 2026. Pensjónssamansparingin skal tryggja, at tú hevur nokk at liva fyri, tá ið tú gerst pensjónistur.

Hóast pengarnir ikki skulu nýtast enn – og tað kann tykjast so langt úti í framtíðini, at tað næstan er týdningarleyst - hevur tað kortini týdning at hugsa um pensjónina á ungum árum.

Tí valini, tú tekur í bestu árum, hava stóra ávirkan á, hvussu nógvan pening tú fært spart tær saman.

Val # 1

Val #1 snýr seg um at velja røttu ”rentuskipanina”.

Lógin sigur, at tú skalt seta pening til síðis, men spurningurin er, um tað skal vera á einari pensjónskonto í pensjónsfelagi, í banka ella uppaftur aðrastaðni?

Hvussu við rentu og váða?

Hjá Betri Pensjón fært tú marknaðarrentu. Tað merkir, at rentan, tú fært, hongur saman við, hvussu væl tað gongur teimum íløgunum, sum vit gera í partabrøv og lánsbrøv. Marknaðarrenta hevur víst seg at geva besta avkastið í mun til aðrar rentuskipanir. Les meira um marknaðarrentu her

Í Betri Pensjón umsita vit tína samansparing soleiðis, at hon skal fáa hægstu úrtøku. Rentan - ella avkastið, sum vit nevna tað - hevur sjálvandi alstóran týdning fyri, hvussu nógv tú endar við at hava, tá pensjónstilveran byrjar.

Sparir tú tína pensjón saman hjá Betri Pensjón, finna vit í felag útav, hvønn váða tú vilt taka.

Ivast tú, hjálpa og vegleiða vit tær fegin.

Val # 2

Val # 2 snýr seg um at velja eitt váðastøði, ið hóskar til tín, sum tú hevur tað gott við og sum gevur mest møguligt í avkasti. Les meira um okkara váðastøði her

Rentan í Betri Pensjón verður ásett hvønn mánað. Tað verður gjørt við støði í miðalúrtøkuni av íløgunum, sum vit bólka í puljur. Vit fara altíð fram eftir stavnhaldinum: Rentuna eigur tú!

Okkara íløguætlanir verða alsamt endurskoðaðar við burðardygd, minsta váða og mesta vinningi fyri eyga.

Hjá okkum er tað altíð tú, sum gert av, hvønn váða og harvið hvat avkast, tú ynskir. Tú kanst eisini altíð broyta meining til størri ella minni váða. Vit hjálpa og vegleiða tær fegin og vilja saman við tær finna rætta lutfallið millum íløgur í partabrøv og lánsbrøv - og harvið rætta váðastøðið fyri teg.

Val # 3

Val # 3 snýr seg um at fáa sum mest burturúr, so tú fært spart sum mest saman til pensjónina.

Flestu okkara hava lívstryggingar og bráðsjúkutryggingar – tað veri seg ígjøgnum fakfelagið, arbeiðsgevaran ella privat. Tað er umráðandi, at tú javnan kannar, um hesar tryggingarnar samsvara við tørvin, soleiðis at tú ert væl tryggjað/ur, men at tú samstundis fært spart mest møguligt saman til pensjón.

Okkara vælútbúnu ráðgevar kunnu hjálpa tær at fáa sum mest burturúr tryggingunum og pensjónssamansparingini.

Hvat er marknaðarrenta?

Marknaðarrenta merkir, at rentan, tú fært, er tengd at, hvussu væl tað gongur teimum íløgunum, sum vit gera í partabrøv og lánsbrøv. Tú velur saman við okkum, hvussu váðafús/ur tú vilt vera, og hvussu stórur partur av tínari pensjón skal vera í ávikavist partabrøv og lánsbrøv.

Avkastið, sum parta- og lánsbrøvini geva, kann sveiggja frá mánað til mánað - og tað kann vera bæði vera positivt og negativt. Í longdini gevur tað tó avkast, hóast onkur mánaður kann vera lakur. Tað týdningarmesta er bara, at tú velur tær eitt váðastøði, sum hóskar til tín og sum tú hevur tað gott við. At spara saman til pensjón er í flestu førum ein langtíðarætlan, og tí tolir hon væl sveiggj í avkastinum.

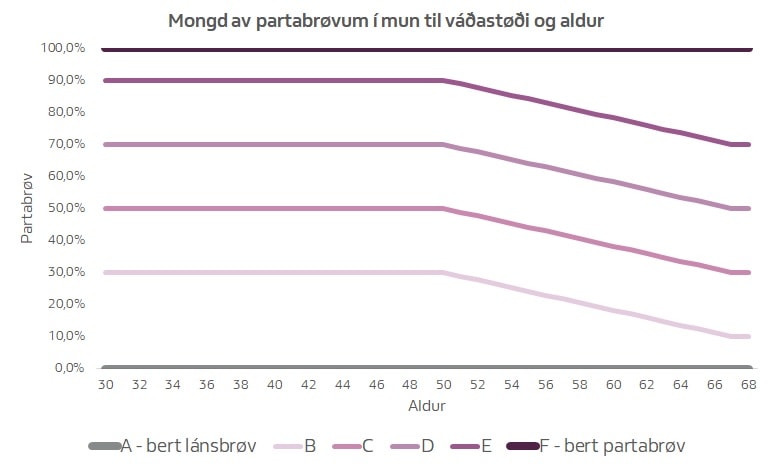

Váðastøði, so tú skilir tað

Betri Pensjón hevur seks ymisk váðastøði, sum tú kanst velja ímillum. Tey ganga frá lítlum váða til stóran váða – og tú kanst altíð broyta váðastøðið uttan kostnað.

Í høvuðsheitum sveiggja partabrøvini mest í virði, men afturfyri geva tey vanliga hægri avkast yvir longri tíð. Lánsbrøvini geva vanliga ikki eins høgt avkast, men tryggja harafturímóti støðugleika.

Hvørt váðin er stórur ella lítil, hongur saman við, um peningurin er settur í partabrøv ella lánsbrøv. Blandar tú bæði partabrøv og lánsbrøv, er tað býtið teirra millum, sum er avgerandi fyri váðan.

Váðastøðini ganga frá A til F. Tað er skipað soleiðis, at A hevur lægsta váða, B næstlægsta váða o.s.fr. upp til F, sum hevur hægsta váða. Váðastøðini B, C, D og E eru øll sett saman av bæði láns- og partabrøvum, men við ymsum býti. Jú fleiri lánsbrøv, jú lægri er váðin, og jú fleiri partabrøv, jú hægri er váðin.

Váðin minkar, sum pensjónsaldurin nærkast

Tá ið tú verður 51 ár, fer partabrævaparturin at lækka árliga, fyri at minka um váðan, so hvørt sum tú nærkast pensjónsaldri. Parturin av partabrøvum heldur á at lækka, inntil tú ert 67 ár, meðan parturin av lánsbrøvum hækkar samsvarandi.

Við hesari samanseting kanst tú velja eitt váðastøði, sum hóskar til tín, sama hvør aldurin er.

Pensjónin verður sett inn á konto hvønn mánað, og vit røkja samansparingina eftir tínum ynski, uttan at tú skalt gera nakað.

Vit fara hóvliga fram, og vit eru útbúgvin til at gera júst hetta. Hjá Betri Pensjón grunda vit okkara íløguatburð á alheims royndir á virðisbrævamarknaðunum og vit taka eingi óráð fyri.

Tak niður

Vit mæla til, at tú lesur okkara treytir og upplýsingartilfar annars.

Vit eru altíð klár at hjálpa tær

Ynskir tú at tekna tryggingina, ella hevur spurningar, ert tú altíð vælkomin at seta teg í samband við okkum.